2026年6月22日

こんにちは、分かりやすさNo.1社労士の先生の先生、岩崎です!

シリーズ第2回となる今回は、定年後再雇用制度を理解するうえで絶対に外せない「年金との連動」の話に踏み込んでいきます。

「高年法は労働法の一分野でしょう」と思われがちですが、その背骨には、公的年金制度の支給開始年齢の段階的引上げという、社会保障財政の至上命題が走っています。

この骨格を見落としてしまうと、なぜ60歳定年と65歳支給開始年齢の組合せがこれほど社会問題化したのか、なぜ企業に雇用維持を法的に強いる必要があったのか、本当のところが見えてまいりません。

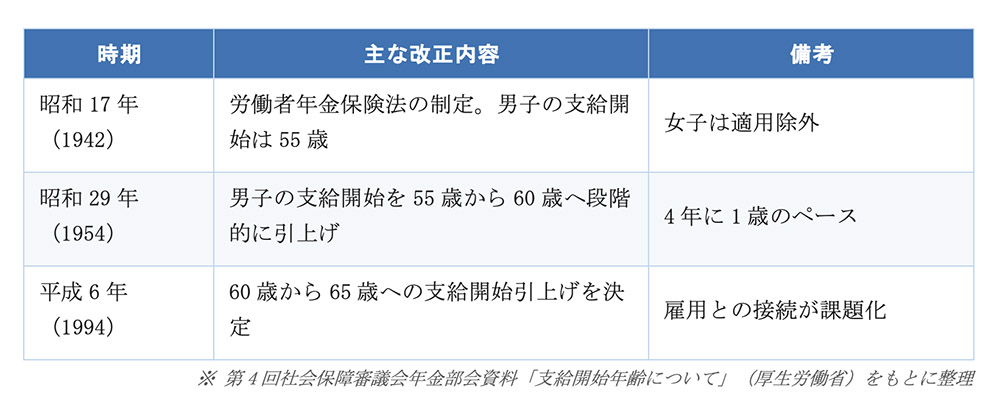

まずは、厚生年金保険制度における支給開始年齢の歩みを駆け足で確認いたしましょう。

我が国の年金制度の原型は、戦時体制下の昭和17年(1942年)に制定された労働者年金保険法にさかのぼります。

当時の男子の支給開始年齢は55歳、女子は適用除外という設計でした。戦後の復興を経て平均寿命が急激に伸びる中、昭和29年(1954年)の法改正により、男子の支給開始年齢は55歳から60歳へと、4年に1歳のペースで段階的に引き上げられることが決まりました。

この時代までは、企業の定年年齢と年金支給開始年齢はおおむね連動するか、退職金等で何とかカバーできる範囲に収まっていました。労働者にとっても、定年退職と同時に年金が支給されるという安心感のある制度設計だったわけです。

しかしながら、その後の急速な高齢化の進展は、年金財政に対する想定をはるかに超える、極めて重い圧力をもたらしました。

皆さまにぜひ覚えておいていただきたいのが、平成6年(1994年)当時の政府の試算です。

もしこのまま60歳からの支給を維持し、改正前の給付内容を前提とした場合、平成37年度(2025年度)における厚生年金保険料率は、対月収比で実に34.8%に達すると予測されたのです。現役世代の可処分所得の3分の1以上を保険料として徴収する――これは、経済的にも政治的にも到底許容できる水準ではありません。

平成6年当時の政府試算「平成37年度(2025年度)の厚生年金保険料率は、対月収比34.8%に達する見込み」

この絶望的な財政破綻シナリオを回避するため、政府は厚生年金の支給開始年齢を60歳から65歳へと、さらに引き上げる決断に至りました。

「年金支給開始年齢の65歳への引上げ」という既定路線が確定したことで、労働市場には深刻な矛盾が生じました。当時、我が国の民間企業における主流は、依然として60歳定年制です。

したがって、60歳で定年退職を迎えた労働者は、年金が支給される65歳までの最大5年間にわたって、賃金も年金も得られない「無収入期間」に放り出されることになります。

退職金や貯蓄で凌げる方ばかりではありません。何の手当ても講じなければ、生活基盤を失う方が大量発生する事態が目に見えていたわけです。

この谷間を埋めるためには、企業側に定年の引上げや定年後の再雇用を強く迫る、法的な介入が不可避となりました。こうして年金財政の「防波堤」として、企業に高年齢者の雇用維持を義務付けるための高年法改正の歴史が、本格的に幕を開けたのです。

ここから先、我が国の労働政策における最大の政策的要請は、ある一点に集約されていきます。それは、労働者の定年退職から年金受給開始までの間に生じる「無収入期間」をいかにして防ぎ、雇用と年金の確実な接合を図るかという問いです。

この観点から見ますと、高年法のあらゆる改正、すなわち60歳定年の義務化、65歳までの雇用確保措置の段階的義務化、そして現在進行形の70歳までの就業確保努力義務に至るまで、すべてが「無収入期間を作らないための社会的セーフティネット」の延長線上に位置づけられることがお分かりいただけるかと存じます。

社労士の先生方や人事ご担当者がクライアントや経営層に説明される際にも、「これは単なる労働法の話ではなく、年金財政を守るための国家的要請なのです」とお伝えいただくと、納得感が一段と深まるはずです。

本日のポイントを振り返っておきましょう。

第1に、厚生年金の支給開始年齢は、戦時下の55歳から、戦後の60歳、そして平成6年の改正により65歳へと、段階的に引き上げられてきました。

第2に、平成6年当時の試算で示された「保険料率34.8%」という数字が、65歳への引上げを政治的に決定づけました。

第3に、引上げの結果として、60歳定年と65歳支給開始の間に「無収入期間」という大問題が生じ、これを埋めるための企業介入が、高年法改正の駆動力となったのです。

次回は、この駆動力を受けて、政府が「努力義務」「例外を伴う義務化」「例外規定を撤廃した完全義務化」という3段階で、いかに緻密に企業への包囲網を狭めていったか、そのプロセスを詳しく追っていきます。

次回は、2004年と2012年の高年法改正に焦点を当てます。なぜ2004年改正では「労使協定による対象者基準」という抜け道が認められたのか。なぜ2012年改正でその抜け道は完全に塞がれたのか。

我が国特有の段階的義務化のサイクルを、社労士目線・人事目線で読み解いていきます。